1. Einführung

Häufigster Anwendungsfall eines Steuerstrafverfahrens ist die Steuerhinterziehung. Diese ist in § 370 der Abgabenordnung (AO) geregelt. Zuständig sind für die Strafverfolgung aber nicht etwa die Finanz-, sondern die Strafgerichte. Über den Verweis in § 385 Abs. 1 der Strafprozessordnung (StPO) gelten für ein Steuerstrafverfahren grundsätzlich die allgemeinen Gesetze über das Strafverfahren.

Dabei sind einige Modifikationen zu beachten: So ist z. B. für die Ermittlung des Sachverhalts grundsätzlich die Finanzbehörde statt der Staatsanwaltschaft zuständig (§ 386 AO). Sie kann die Strafsache jedoch jederzeit an die Staatsanwaltschaft abgeben bzw. kann diese die Ermittlungen auch jederzeit an sich ziehen. Im Hinblick auf die Verteidigung können abweichend vom herkömmlichen Strafverfahren auch ein Steuerberater oder ein Wirtschaftsprüfer als Verteidiger tätig werden (§ 392 AO).

Da für das Steuerstrafverfahren die Regelungen der Strafprozessordnung (StPO) anwendbar sind, können die Rechtsmittel der Berufung und der Revision gegen ein ergangenes Urteil eingelegt werden. Dies führt dazu, dass das angefochtene Urteil nicht rechtskräftig wird, da die Unschuldsvermutung zugunsten des Angeklagten weiter gilt. Die ausgesprochene Freiheits- oder Geldstrafe wird also noch nicht vollstreckt.

2. Was sind die Unterschiede zwischen Berufung und Revision?

Berufung und Revision weisen einige Unterschiede auf, die es bei der Anfechtung eines Urteils zu beachten gilt:

Berufung

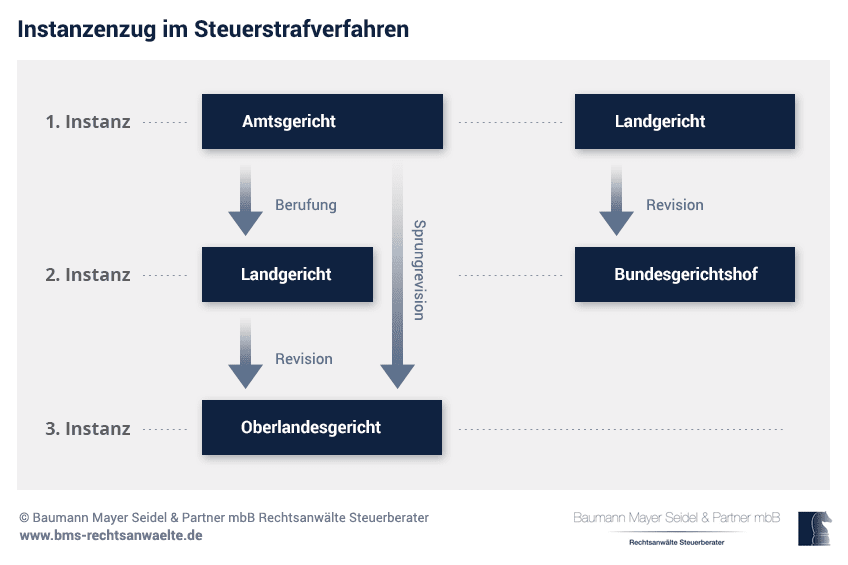

Die Berufung ist nur gegen Urteile des Amtsgerichts statthaft, sofern durch einen Einzelrichter oder durch das Schöffengericht entschieden wurde. Gegen einen Strafbefehl kann deshalb keine Berufung, sondern nur ein Einspruch eingelegt werden. Zuständig ist das Landgericht.

In der Berufungsverhandlung wird das amtsgerichtliche Urteil sowohl in rechtlicher als auch tatsächlicher Hinsicht überprüft. Es kommt also zu einer völligen Neuverhandlung des erstinstanzlichen Urteils, so dass das Berufungsgericht in jeder Hinsicht vom angegriffenen Urteil abweichen kann. Dies führt auch dazu, dass das Berufungsgericht eine eigene Beweiswürdigung vornimmt. Bereits erhobene Beweise müssen dann erneut in den Prozess eingeführt werden, also etwa bereits vernommene Zeugen erneut aussagen. Es können aber auch völlig neue Beweismittel erhoben werden. Dies kann zum Beispiel relevant werden, wenn dem Angeklagten erst nach Abschluss der Hauptverhandlung in der ersten Instanz Beweismittel zukommen, die den Verfahrensausgang der Berufungsinstanz maßgeblich zu seinen Gunsten beeinflussen können.

Revision

Die Revision stellt die höchste Instanz im Strafverfahren dar. Sie richtet sich gegen Urteile, die durch das Landgericht sowohl als Berufungsinstanz als auch in erster Instanz entschieden wurden. Hat das Landgericht als Berufungsinstanz entschieden, ist das Oberlandesgericht für die Revision zuständig. Wenn das Landgericht bei besonders schweren Straftaten oder bei Fällen, in denen eine Freiheitsstrafe von mehr als vier Jahren zu erwarten ist, als erste Instanz entschieden hat, ist die Revision an den Bundesgerichtshof zu richten. In diesem Fall gibt es nur eine Instanz zur Überprüfung des Urteils.

Gegen ein erstinstanzliches Urteil des Amtsgerichts kann auch im Wege der sogenannten Sprungrevision vorgegangen werden. Dabei erfolgt die Revision direkt vor dem Oberlandesgericht unter Auslassung der Berufungsinstanz.

Der bedeutendste Unterschied zur Berufung liegt darin, dass die Revision keine Möglichkeit mehr bietet, den Sachverhalt zu überprüfen. Es findet also keine Auseinandersetzung mit den Beweismitteln der vorigen Instanz statt. Das Gericht prüft das angefochtene Urteil lediglich dahingehend, ob das Gesetz verletzt wurde. Dies ist der Fall, wenn eine Rechtsnorm nicht oder nicht richtig angewendet worden ist (§ 337 Abs. 2 StPO). Daher handelt es sich in der Regel auch um ein ausschließlich schriftliches Verfahren ohne mündliche Verhandlung.

3. Wer kann ein Rechtsmittel einlegen?

Rechtsmittel können sowohl vom Angeklagten und als auch der Staatsanwaltschaft eingelegt werden.

4. Welche formalen Anforderungen sind zu beachten?

Die formalen Anforderungen bei Berufung und Revision sind ähnlich und unterscheiden sich lediglich in Bezug auf die Begründung.

Formen und Fristen

Berufung und Revision müssen bei dem Gericht, dessen Urteil angefochten wird, zu Protokoll der Geschäftsstelle oder schriftlich eingelegt werden. Dabei genügt auch die Übersendung mittels Telefax.

Die Einlegung muss innerhalb einer Woche nach Verkündung des Urteils in der Hauptverhandlung erfolgen. Nur bei Abwesenheit des Angeklagten beginnt die Frist mit Zustellung des Urteils zu laufen. Sollte der Angeklagte mit dem Ausgang des Urteils nicht zufrieden sein, ist an dieser Stelle also Eile geboten.

Mit Einlegung des Rechtsmittels wird die Rechtskraft des Urteils gehemmt, so dass das angegriffene Urteil – ob Geld- oder Freiheitsstrafe – während des Rechtsmittelverfahrens nicht vollstreckt wird.

Neben der formalen Erhebung der Berufung ist keine Begründung erforderlich. Gleichwohl kann eine Begründung erfolgen, um dem Gericht die eigene Position besser zu verdeutlichen. Insbesondere bei der Annahmeberufung ist eine Begründung empfehlenswert, um aufzuzeigen, dass die Berufung nicht offensichtlich unbegründet ist.

Bei der Revision hingegen ist eine Begründung zwingend erforderlich. Diese hat innerhalb eines Monats nach Zustellung der schriftlichen Urteilsgründe zu erfolgen, wobei die Frist nicht verlängert werden kann.

Umfang des Rechtsmittels

Sowohl Berufung als auch Revision müssen sich nicht auf das gesamte Urteil beziehen, sondern können im Umfang auch beschränkt werden, beispielsweise in Bezug auf einzelne Taten oder das Strafmaß.

5. Kann das Berufungs- oder Revisionsurteil schlechter ausfallen?

Das ist davon abhängig, wer das Rechtsmittel einlegt. Bei Berufung oder Revision durch den Angeklagten gilt das sogenannte „Verbot der Verschlechterung“: Das Urteil darf also nicht zum Nachteil des Angeklagten geändert werden.

Das Verbot der Verschlechterung greift hingegen nicht, wenn Berufung oder Revision vom Staatsanwalt eingelegt werden. In diesen Fällen kann das Urteil also zum Nachteil des Angeklagten geändert werden.

6. Erfolgsaussichten von Berufung und Revision

Beide Rechtsmittel bieten die Möglichkeit, ein als ungerecht empfundenes Urteil noch einmal überprüfen zu lassen und eröffnen eine reale Chance, eine Aufhebung oder zumindest eine Teilaufhebung des angegriffenen Urteils zu erreichen.

Keine Nachteile

Dabei entstehen für den Angeklagten abgesehen von der Kostenfrage keine Nachteile: Legt er selbst Berufung oder Revision ein, kann das Urteil infolge des Verschlechterungsverbots nicht zu seinen Lasten geändert werden. Legt hingegen der Staatsanwalt das Rechtsmittel ein, muss er das Verfahren sowieso hinnehmen.

Gerne wird vom Amtsgericht zur Vermeidung weiteren Arbeitsanfalls angeregt, dass der Angeklagte auf die Einlegung eines Rechtsmittels verzichten möge, etwa weil die Chancen einer Berufung oder Revision ohnehin gering seien. Dies sollte wohlüberlegt sein. Denn wie die Erfolgsaussichten eines Rechtsmittels tatsächlich einzuschätzen sind, lässt sich am besten von einem erfahrenen Strafverteidiger für Steuerstrafrecht beurteilen.

Gerade auf die Berufungsinstanz sollte nicht leichtfertig verzichtet werden, denn dort besteht die einzige Möglichkeit, Widersprüche in der Beweiswürdigung aufzuzeigen oder beispielsweise neue Entlastungszeugen beizubringen.

Können und Erfahrung des Strafverteidigers maßgeblich

Etwa 70 Prozent der Revisionsentscheidungen im Beschlussverfahren werden als offensichtlich unbegründet zurückgewiesen. Diese erschreckend hohe Zahl an Zurückweisungen von Beschlüssen wegen offensichtlicher Unbegründetheit belegt eindrücklich, wie wichtig es ist, sich von einem erfahrenen Revisionsspezialisten verteidigen zu lassen. Entscheidend ist auch, dass der Verteidiger so schnell wie möglich hinzugezogen wird, damit er sich ohne Eile der komplexen Revisionsbegründung widmen kann. Die Revision wird nicht umsonst als Königsdisziplin des Strafrechts bezeichnet.

Aber auch in der Berufungsinstanz spielt das Können und die Erfahrung des Strafverteidigers eine zentrale Rolle. Da bei Anklage besonders schwerer Straftaten oder bei einem zu erwartenden Strafmaß von über vier Jahren beim Landgericht als erster Instanz verhandelt wird, ist es sehr wichtig, dass der Sachverhalt zutreffend ermittelt wird. Denn gegen dieses Urteil verbleibt nur noch das Rechtsmittel der Revision, die keine weitere Tatsacheninstanz eröffnet und somit eben keine Neuverhandlung des Falls ermöglicht.

Sprungrevision – eine sinnvolle Abkürzung des Instanzenzugs?

Wenn es sich bei dem Schuldspruch um eine erstinstanzliche Entscheidung des Amtsgerichts handelt, ist neben der Berufung auch eine Sprungrevision direkt zum Oberlandesgericht möglich.

Eine Sprungrevision kann im Interesse des Angeklagten sein, um die belastende Verfahrensdauer insgesamt abzukürzen. Dann muss der Sachverhalt jedoch eindeutig sein, da man sich andernfalls der Möglichkeit beraubt, den festgestellten Sachverhalt in der Berufungsinstanz korrigieren zu lassen. Angesichts der geringeren Erfolgsquote der Revision sollte dieser Schritt sehr sorgsam anhand der Umstände des jeweiligen Einzelfalls abgewogen werden. In der Regel wird der Berufungsinstanz der Vorzug einzuräumen sein.

7. Fazit

- Durch das Einlegen von Berufung und Revision können Urteile einem höheren Gericht zur Überprüfung vorgelegt werden.

- Die Einlegung der Rechtsmittel bewirkt aufgrund der fortdauernden Unschuldsvermutung zugunsten des Angeklagten, dass die Strafe des angegriffenen Urteils nicht vollstreckt wird. Es muss also vorerst weder eine Geldstrafe bezahlt noch eine Haftstrafe angetreten werden.

- Sofern der Angeklagte selbst ein Rechtsmittel einlegt, kann das Urteil nicht zu seinen Lasten geändert werden.

- Die Berufung schafft eine zweite Tatsacheninstanz, in der das Verfahren völlig neu aufgerollt wird, eine neue Beweisaufnahme stattfindet und tatsächliche und rechtliche Fragen umfassend geprüft werden.

- Bei der Revision werden die angegriffenen Urteile nur noch auf Rechtsfehler geprüft.

- Die Erfolgsaussichten einer Berufung sind höher als die einer Revision.

- Gerade bei der Revision ist es von zentraler Bedeutung, einen spezialisierten und erfahrenen Strafverteidiger zu mandatieren.